工资条上的数字游戏百盛证券,恰恰验证了银行业最真实的寒冬。

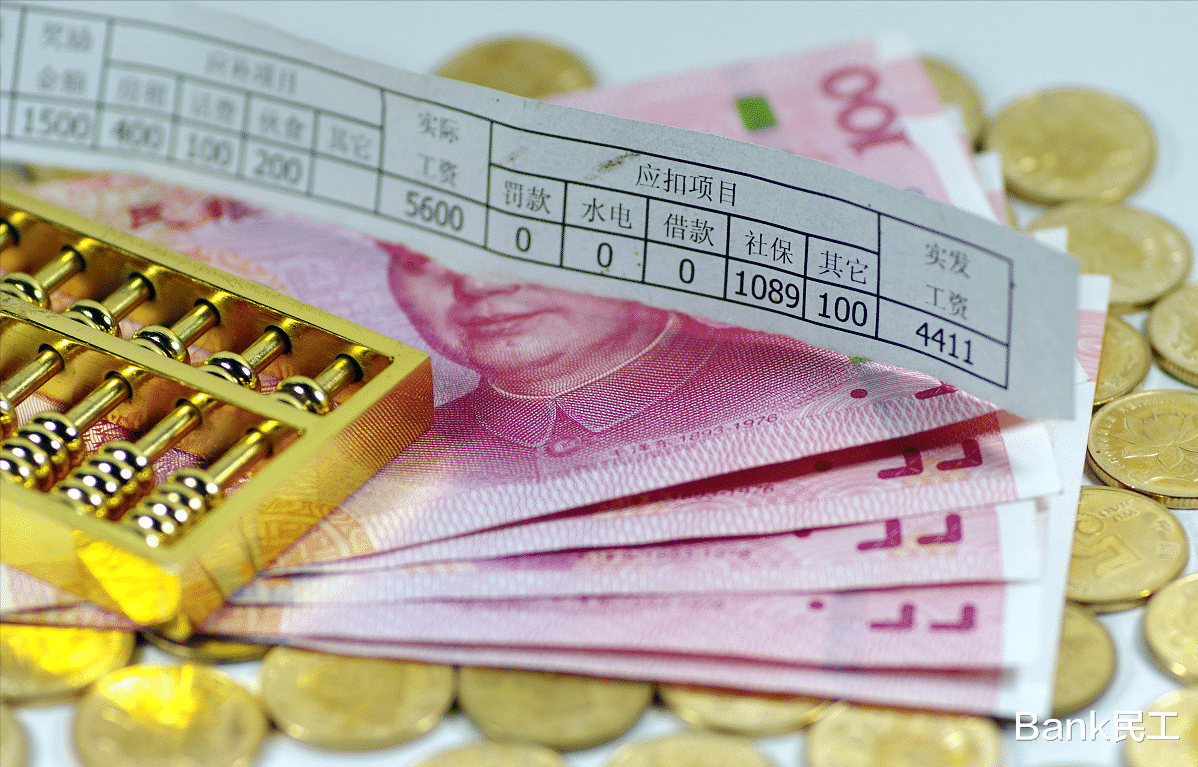

每年的七月份,银行员工会尤其关注工资到账的短信,巴不得看到比上个月少一些。

不是他们过于矫情,也不是对收入没了奢望,而是这个月的到手工资,刚好可以从侧面反映最近两年的收入变化。

到手工资减少,说明公积金个人缴纳部分增加了,去年的收入较前一年有提升,员工账户的缴费基数更高了。

反之,则说明收入逐年下降,自己缴纳的公积金变少,企业也同比例调减。

名义上工资多收了500元,实际上总收入净亏了1000多元,这样的场景正在全国各家银行员工身上上演。

要知道,公积金账户的实用性太强了,绝大多数的银行员工都得靠公积金偿还月供,一旦账户余额告急,那就得从工资账户里掏钱还房贷了。

一、数字背后的真相,被切割的福利

公积金账户的缴纳规则与员工的收入息息相关,更与社会最低工资标准、平均工资水平挂钩。

一般来说,公积金最低缴纳标准都是逐年提升,甚至很少出现维持的情况。

因为社平工资上调,部分人员的工资将会上涨,而且伤残就业补助金和生活护理费标准会提高,在相应年度里办理退休的人员的基础养老金就越多。

可现在银行员工陷入“到手工资增加百盛证券,实际收入减少”的诡异循环,更加证明了银行业的寒冬还远没有结束。

从年终奖拦腰斩断到各项福利取消,银行员工在“由奢入俭”的道路上艰难爬行。

更有甚者,某些银行在考虑将公积金缴纳比例缩减为5%,美其名曰提升员工手上的现金流,实则为企业止血,大幅降低人力成本开支。

好在,这样的决定需要银行全体员工签字同意方能生效,我想金融人士应该不会连这笔账都不会算。

二、被忽视的连锁反应,房贷与职业的困局

公积金缴纳金额下降,给银行员工将会带来一系列的连锁反应。

首当其冲的是月供缺口,前些年银行员工的收入较高,在选择房产和核算贷款的时候也会考虑收入的延续性。

大部分的朋友,都会按照公积金双边缴纳的数额作为还款金额,这样操作起来比较方便,直接办理公积金对冲就可以了。

现在双边缴纳金额骤降,月供却没有减少,那就必须从工资或者存款里拨一部分资金还款,进而影响了员工的家庭生活品质。

值得注意的是,这样的状况可能会在今后更加糟糕,随着银行员工收入继续下探,房贷将成为压在大家身上的一座大山。

届时,也许不是想不想卖房子的问题,而是必须亏本出手,缓解负债危机了。

三、清醒者的生存法则,提前准备好粮食

银行员工只代表一个群体,类似的情况可能在其他行业同步发生,为此,我们都得提前做打算。

首先,及时重构房贷防线。

各位要立即核查贷款合同中的“月冲”条款,符合条件的尽快申请“商转公”。

如果压力太大且贷款期限不足30年,可以考虑主动协商延长还款期限,数据核算,每延长5年月供减少约15%。

其次,建立阶梯式存款。

每月工资到账先扣留“房贷补差金”,利用阶梯式存储法,理财方面可参考“50%货币基金+30%国债逆回购+20%黄金ETF”,实现投资收益最大化。

最后,激活专业价值。

积极拓展副业收入成为必然选择,银行员工可以考虑合规开展周末财税咨询、成为自媒体创作者、参与同业调研项目等。

当某国有银行将食堂补贴从每日50元降至30元,当股份制银行取消通勤班车,当城商行开始统计办公用品消耗量,这些信号远比工资条更真实。

金融人最该明白的道理,账面增值不等于真实购买力。

公积金账户的缩水只是开始,行业转型的深水区正在显现。

把多出来的工资看作寒冬预警,而非消费诱惑,在下一个七月来临前百盛证券,你储备的不仅是房贷补差金,更是职业选择的主动权。

大咖配资提示:文章来自网络,不代表本站观点。

沪深京指数

热点资讯